УДК 633.491

Е.А. Симаков, Б.В. Анисимов, В.С. Чугунов, О.Н. Шатилова

Представлен анализ производства, ресурсов и рынка картофеля в стране в целом, по федеральным округам и различным категориям хозяйств. Рассмотрены посевные площади, валовой сбор, производственные затраты и рентабельность производства картофеля, структура реализации продукции и каналы ее сбыта, цены и объемы продаж продукции, сортовые ресурсы и семеноводство культуры.

Ключевые слова: картофель, производство, посевные площади, сортовые ресурсы, экономические показатели, структура реализации, цена.

Ресурсы и структура использования картофеля

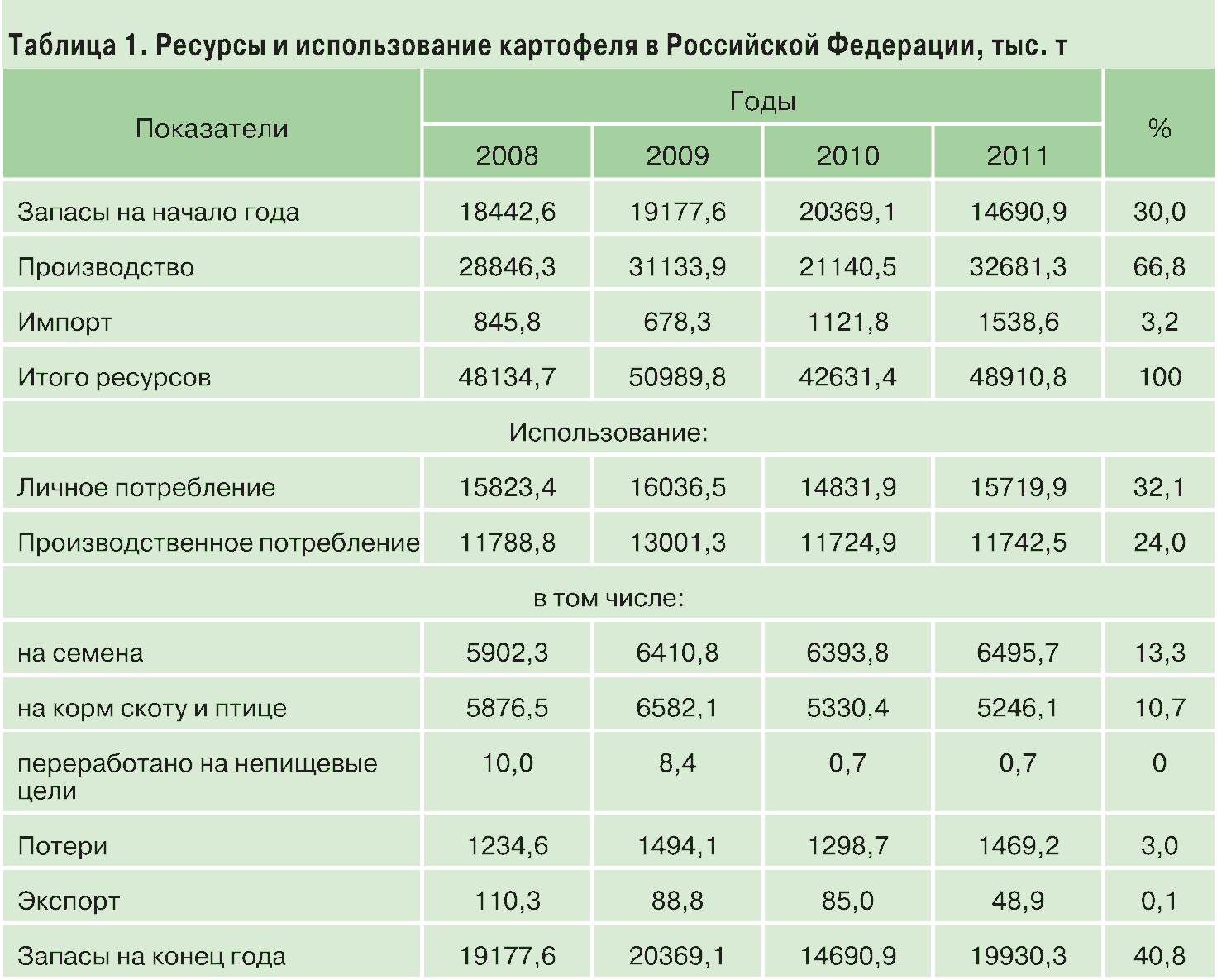

На основе обобщенных данных структуры баланса использования картофеля за ряд лет его среднегодовая емкость оценивается в 29–31 млн т. При этом внутреннее потребление включает: пищевое потребление (в свежем виде) – в 15–16 млн т, на семена – 6 млн т, на кормовые цели – 5–6,5 млн т, на переработку – до 1 млн т (табл. 1).

Отличительная особенность картофелеводства России – его ориентация главным образом на внутренний рынок, поэтому российский картофель очень слабо представлен на международном рынке.

Экспорт картофеля в последние годы не превышает 100 тыс. т в год, в то время как количество картофеля, поступающее в Россию по импорту, увеличивается. В 2011 году объем импорта картофеля значительно превысил среднегодовые показатели в связи с большим недобором урожая в экстремальных условиях 2010 года

Еще одна особенность заключается в том, что в России на переработку используется менее 2% выращенного картофеля, тогда как в странах с хорошо развитым картофелеводством на различные виды картофелепродуктов перерабатывается 30–40% урожая.

Посадочные площади

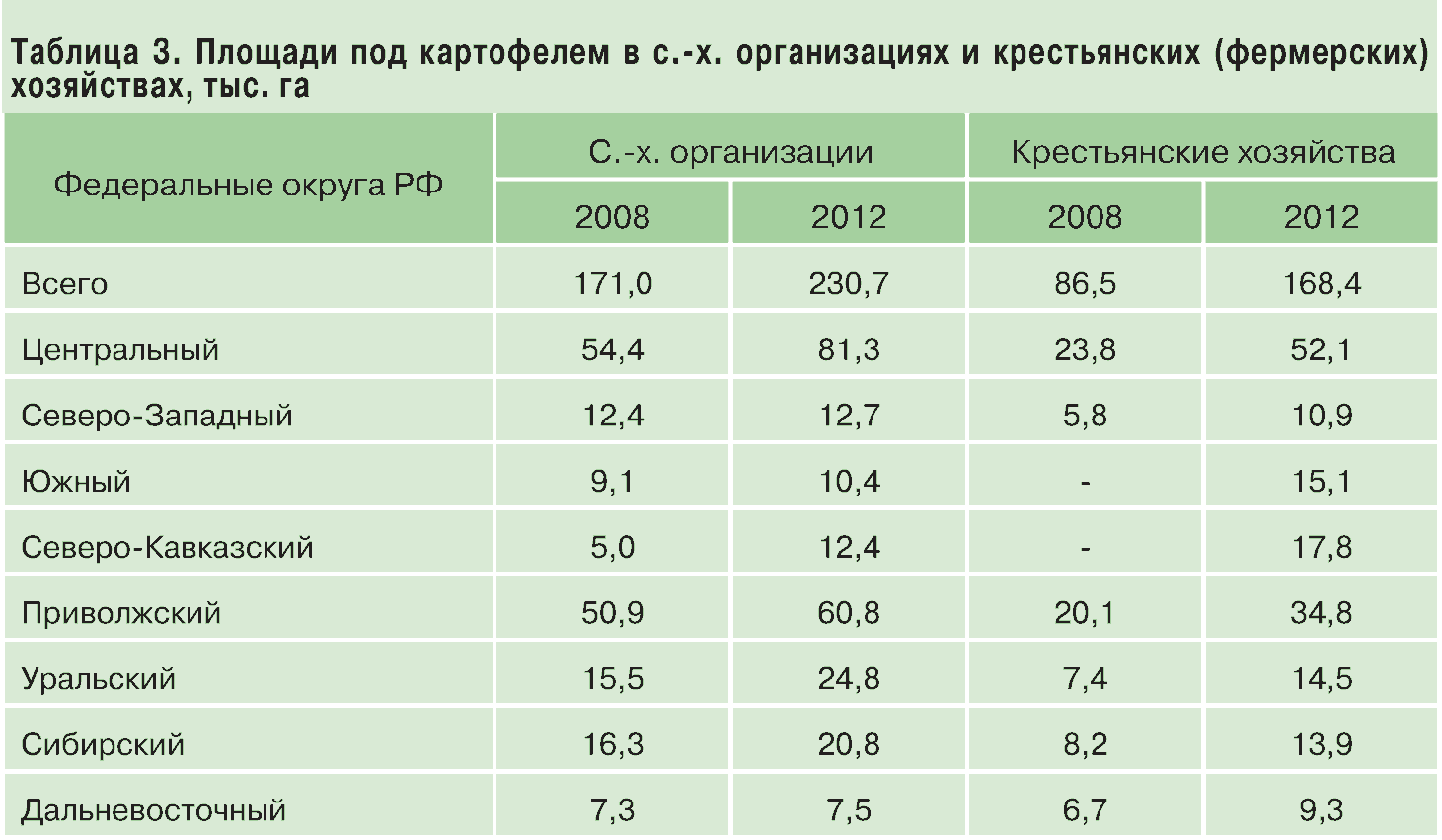

По данным Росстата РФ, в 2012 году посадочная площадь под картофелем во всех категориях хозяйств России составила 2244 тыс. га. По сравнению с 2008 годом посадочная площадь под картофелем увеличилась на 140 тыс. га, из них в с. – х. организациях – на 59 тыс. га, а в крестьянских (фермерских) хозяйствах – на 82 тыс. га (табл. 2, 3).

В 2012 году площадь посадок картофеля в с. – х. организациях составила 230,7 тыс. га, в крестьянских (фермерских) хозяйствах – 168,4 тыс. га и в хозяйствах населения – 1845 тыс. га. В общей сложности в сельскохозяйственных организациях и крестьянских (фермерских) хозяйствах на основе современных машинных технологий картофель выращивали на площади 399 тыс. га (17,8% общей площади посадок картофеля в хозяйствах всех категорий). Остальные 82,2% приходятся на сектор хозяйств населения, где преобладает преимущественно мелкотоварный и натуральный тип производства с крайне ограниченными возможностями применения механизированных технологий и значительной долей ручного труда.

Урожайность

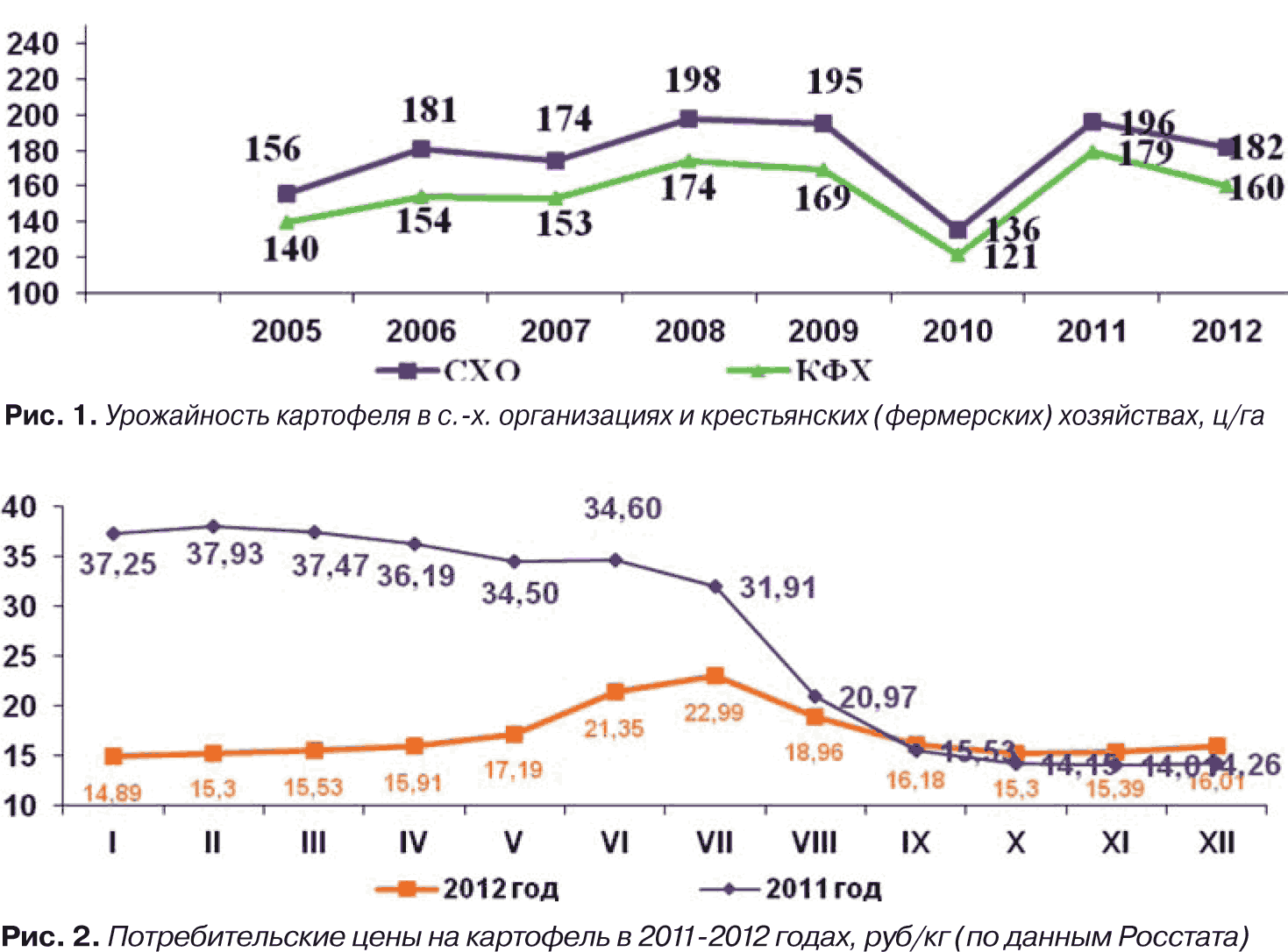

Во многих регионах в последние годы (за исключением 2010) отмечалось повышение урожайности картофеля в секторе сельскохозяйственных организаций (СХО) и крестьянских (фермерских) хозяйств (КФХ) (рис. 1).

В 2011 году урожайность картофеля в с. – х. организациях в среднем по стране составила 196 ц/га, в 2012 году – 182 ц/га; в крестьянских (фермерских) хозяйствах – 179 ц/га и 160 ц/га, соответственно. Тенденция повышения урожайности картофеля в СХО и КФХ обусловлена более эффективным использованием преимуществ крупнотоварного производства по сравнению с хозяйствами населения.

Валовой сбор

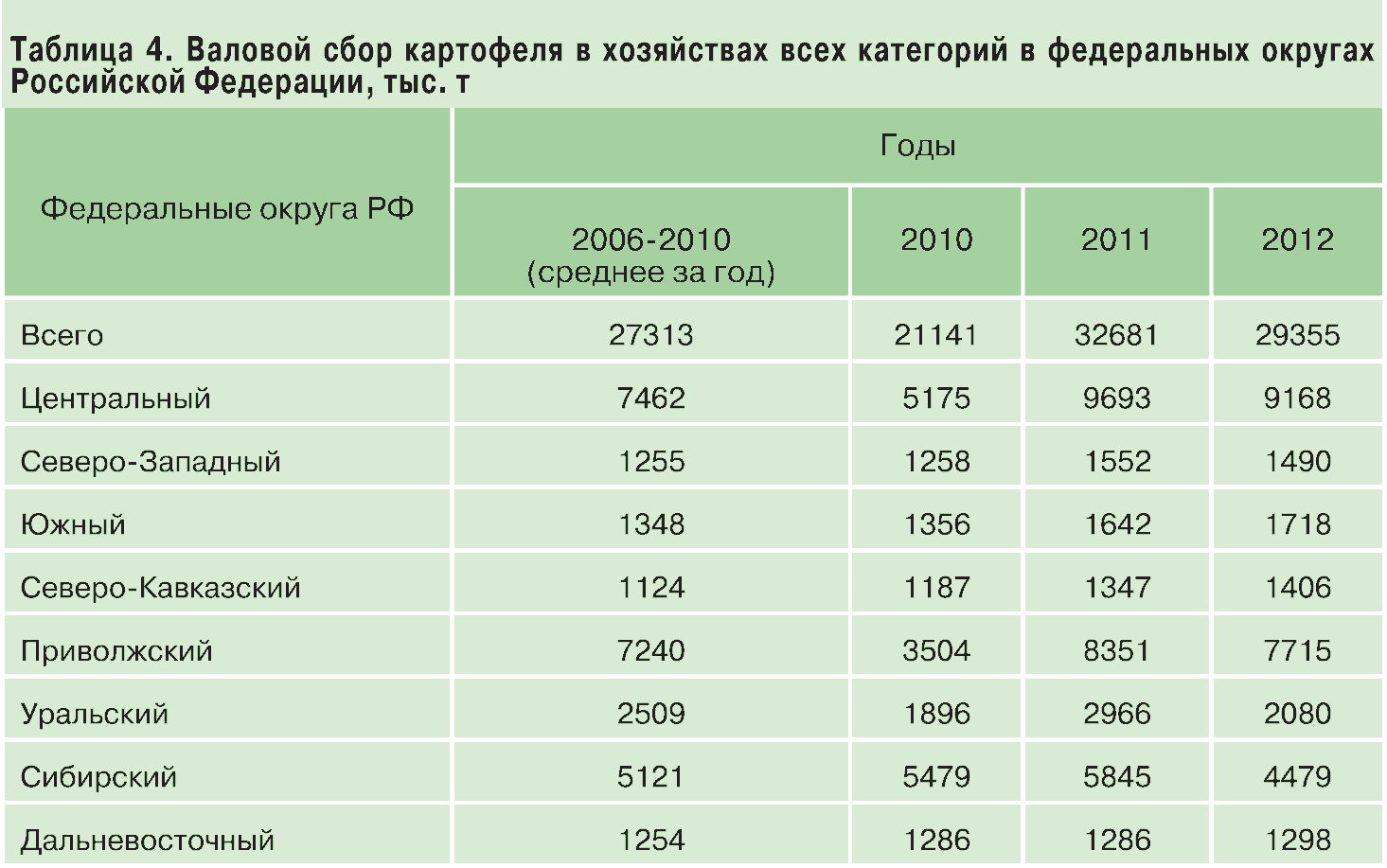

Валовой сбор картофеля в 2012 году составил 29,4 млн т, что превышает среднегодовой показатель за 2006-2010 годы (табл. 4). В последние годы в общем объеме производства картофеля доля с.-х. организаций и крестьянских (фермерских) хозяйств составляет почти 20% или около 6 млн т.

Картофелеводство – одна из немногих отраслей сельского хозяйства, где уровень самообеспечения продукцией обычно превышает 100%. Однако в 2010 году этот показатель только в Сибирском и Дальневосточном федеральных округах был более 100%, а в среднем по стране валовое производство картофеля было меньше потребности на 24%. В 2011 году в среднем по России самообеспеченность была на уровне 113%, в 2012 году – 100–105%.

Экономические показатели производства картофеля

За последние годы производственные затраты в расчете на 1 га посадок картофеля в сельскохозяйственных организациях существенно возросли и в 2010 году в среднем по стране составили 94,7 тыс. руб., что на 17,3% больше чем в 2008 году.

Значительная доля удорожания обусловлена ростом цен на промышленную продукцию и семенной материал.

Структура затрат (оплата труда, семена, удобрения, нефтепродукты, содержание основных средств) в процентном отношении по годам практически не меняется. Больше всего средств расходуется: на семена – 25%, содержание основных средств – 16%, оплату труда – 12%, затраты на удобрения и средства защиты составляют более 10%, нефтепродукты – 7%, электроэнергию – 1,7%.

В целом за последние годы производство и реализация картофеля в с. – х. предприятиях были рентабельными. Уровень рентабельности по стране в 2008 году составил 45,0%, в 2009 году – 32%, в 2010 году – 36,0%.

Структура реализации и каналы сбыта

На рынке картофеля ситуация складывается во многом под влиянием производства культуры на приусадебных участках. Оно доминирует в обеспечении картофелем значительной части населения, что существенно влияет на уровень цен в течение всего периода реализации независимо от сезонных колебаний объемов продаж. В среднем за 2006–2011 годы на долю хозяйств населения приходилось 63% реализуемого картофеля, с. – х. организаций – 26% и крестьянских (фермерских) хозяйств – 11%.

Переход к рыночным отношениям предоставил сельским производителям свободу выбора каналов и условий реализации картофеля. В ходе реформ отношения товаропроизводителей с государством были переведены на договорную основу, к операциям с сельхозпродукцией были привлечены коммерческие и посреднические структуры, в результате чего возросли объемы реализации по рыночным каналам. Так, в 2003 году в структуре реализации картофеля наибольший удельный вес имела продажа на рынке, через собственные магазины и ларьки – 64%, заготовительным организациям – 18%, населению через общественное питание – 12%, по бартеру – 6%, потребкооперации – 0,4%.

В 2011 году структура продаж существенно изменилась – 86% картофеля сельхозпредприятия продавали организациям оптовой торговли, включая закупки для государственных нужд и 3,9% на рынке. Основными стимулирующими факторами увеличения продаж стали своевременность расчетов за продукцию, использование транспорта покупателя, выполнение ими обязательств по заключенным договорам.

Цены и объемы продаж картофеля

Средняя цена на картофель по сельскохозяйственным организациям в 2011 году составила 8292 руб/т, или 97% к уровню 2010 года и 179% к уровню 2006 года. Индекс цен на картофель, реализуемый по каналам сбыта, к средней цене составил: заготовительным организациям – 101%, на рынке – 123%, потребкооперации – 168%, населению, через систему общественного питания – 87%, по бартерным сделкам – 70%.

В 2008–2011 годах среднегодовой объем реализации картофеля по всем категориям хозяйств составил 7005 тыс. т. В 2011 году по объему реализованного картофеля во всех категориях хозяйств лидируют Центральный (2152 тыс. т), Приволжский (1822 тыс. т) и Сибирский (910 тыс. т) федеральные округа. В секторах с. – х. организаций и крестьянских (фермерских) хозяйств ведущее место занимает Центральный ФО – соответственно 715 тыс. т и 321 тыс. т.

В ближайшей перспективе личные подсобные хозяйства будут продолжать играть большую роль в обеспечении населения картофелем, но нельзя переоценивать их товарные возможности. Уровень товарности картофеля во всех категориях хозяйств в 2008–2011 годах в среднем составлял 24%, а в сельскохозяйственных предприятиях – 60%, КФХ – 48%, в хозяйствах населения – 17%. В перспективе крупные предприятия и фермеры неизбежно будут все больше и больше вытеснять мелкотоварные хозяйства населения на картофельном рынке.

Анализ показывает, что ситуация на рынке картофеля обычно характеризуется достаточно четко выраженными сезонными колебаниями. В первом полугодии объемы предложения картофеля на рынке складываются из его запасов на начало года, но основной объем реализации (около 75% от годового объема) приходится на второе полугодие, когда на рынок поступает картофель нового урожая. В этот период цены производителей начинают снижаться, что влечет за собой снижение потребительских цен. Обычно самыми низкими они бывают в сентябре-октябре, а самыми высокими – в июле. В 2010–2011годах ситуация была иная: в августе-сентябре 2010 года средние цены как производителей, так и потребителей, начали повышаться, достигли максимальной величины в феврале-марте 2011 года и только с поступлением нового урожая начали снижаться.

Минимального значения потребительские цены достигли в ноябре 2011 года, а цены производителей – в январе 2012 года (рис. 2).

Динамика среднегодовых цен производителей картофеля и потребительских цен представлена на рис. 3.

Уровень потребительских цен на картофель в 2006–2011 годах практически в 2 раза превышал уровень цен производителей. На это влияет наличие многочисленных посредников и их обогащение за счет производителей картофеля. В 2010 году, ожидая значительного снижения поставок картофеля от отечественных производителей в связи с засухой и, несмотря на то, что цены производителей по сравнению с 2009 годом возросли незначительно (на 1,19 руб/кг), розничные торговцы повысили цены реализации на 14,9 руб/кг (до 28,94 руб/кг), т. е. более чем в 3 раза по отношению к закупочным. В 2011 году средние цены производителей составили 10,31 руб/кг, а средние цены потребителей – 14,26 руб/кг.

Сортовые ресурсы и семеноводство

Среди основных факторов, сдерживающих рост урожайности и производства картофеля, особенно актуальная проблема – недостаточный объем качественного семенного материала для эффективных сортообновления и сортосмены.

В с. – х. организациях общее количество оригинальных, элитных и репродукционных семян на посадку в 2010 году составило 547,8 тыс. т, в 2011 году – 750,5 тыс. т., в 2012 году – 670,1 тыс. т (По результатам весенних проверок ФГБУ «Россельхозцентр»)

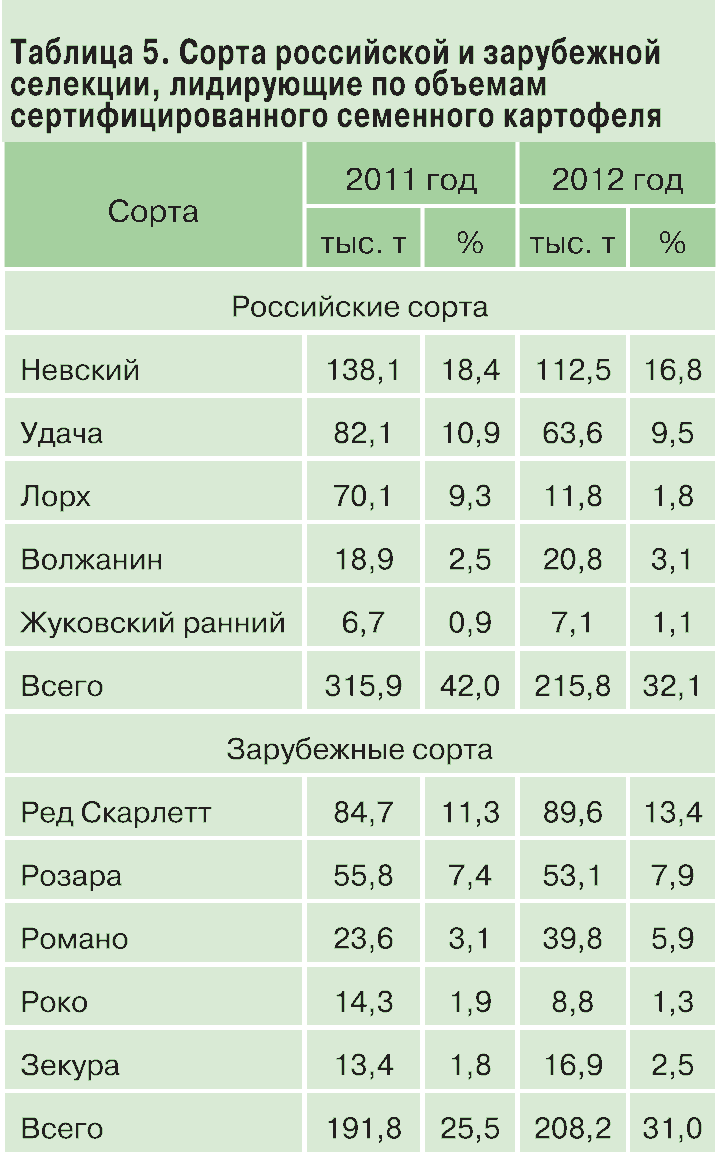

Доля сортов российской и зарубежной селекции в общем объеме семенного картофеля под урожай 2011 года составила соответственно 52% и 48%, в 2012 году – 40% и 60%.

Доля пяти лидирующих сортов российской селекции снизилась с 42% в 2011 году до 32% в 2012 году Доля зарубежных сортов за этот период соответственно возросла с 25,5% до 31,0% (табл. 5)

Ухудшение ситуации в соотношении объемов сертифицированного семенного картофеля российских и зарубежных сортов во многом обусловлено тем, что технологический уровень отечественного семеноводства и техническая оснащенность большинства учреждений-оригинаторов российских сортов просто несопоставимы с уровнем современных западноевропейских селекционно-семеноводческих центров и компаний. Поэтому эффективные меры по модернизации материально-технической базы селекции и семеноводства картофеля – одна из важнейших задач развития картофелеводства России.

В ближайшей перспективе в комплексе первоочередных мер, направленных на развитие производства и рынка картофеля в Российской Федерации, наиболее актуально:

увеличение площади возделывания картофеля в ближайшие годы в секторе с. – х. организаций и крестьянских (фермерских) хозяйств до 430 тыс. га на основе современных машинных технологий;

повышение средней урожайности картофеля в СХО и КФХ в основных картофелепроизводящих регионах до 20 т/га и увеличение валового сбора в этих категориях хозяйств до 8,0–8,5 млн т;

повышение эффективности использования сортовых ресурсов, прежде всего лучших отечественных селекционных достижений;

освоение инновационных технологических приемов и научно обоснованных регламентов производства оригинального, элитного и репродукционного семенного картофеля;

поэтапный перевод картофелеводческих СХО и КФХ на современные высокоэффективные технологии, обеспечивающие экономию расходных материалов и снижение затрат на производство единицы продукции;

развитие индустрии переработки картофеля;

создание инфраструктуры рынка картофеля и картофелепродуктов;

оптимизация объемов импорта и экспорта картофеля.

Успешное выполнение этих мероприятий будет способствовать повышению эффективности производства картофеля в хозяйствах всех категорий.

Об авторах

Симаков Евгений Алексеевич,

доктор с.-х. наук, директор ВНИИКХ имени А.Г. Лорха

Анисимов Борис Васильевич,

канд. биол. наук, зам. директора ВНИИКХ по научной работе

Чугунов Виктор Сергеевич,

канд. техн. наук, зав. отделом экономики ВНИИКХ

Шатилова Ольга Николаевна,

канд. экон. наук, в.н.с. отдела экономики ВНИИКХ

E mail: rosniikartofel@yandex.ru

Potatoes in Russia: resources and market conditions

E.A. Simakov, DSc, director of All-Russian Research Institute of Potato Growing (ARRIPG)

B.V. Anisimov, PhD, deputy director, ARRIPG

V.S. Chugunov, PhD, head of department of economics, ARRIPG

O.N. Shatilova, PhD, leading scientist, ARRIPG

E mail: rosniikartofel@yandex.ru

Summary. The analysis of production, resources and potato market for the 2008-2012 in the country as a whole by federal district and the various types of farms is presented. Planted areas, total yield, production costs and profitability of potato production, sales structure and distribution channels, pricing and sales of products, cultivar resources and seed production are considered.

Key words: potatoes, production, planted area, cultivar resources, economic indexes, structure of implementation, price.