УДК 339.562:635.21(470)

В.С. Чугунов, О.Н. Шатилова, Л.Б. Ускова, Б.В. Анисимов

Представлен баланс производства и использования картофеля (на пищевые цели, на семена, на корм животным, переработку, импорт и экспорт). Представлен анализ импорта картофеля по странам-поставщикам России. Рассмотрены объемы поставок по годам, стоимость и средние контрактные цены закупки. Для сокращения импорта нужна активная перестройка собственного производства, переработки, хранения и товарной доработки продовольственного картофеля.

Ключевые слова: картофель, молодой картофель, семенной картофель, импорт, цена.

На основе обобщенных данных Росстата РФ за 2011–2015 годы, среднегодовая емкость рынка картофеля в России оценивается в пределах 31 млн т, что выше пороговых значений, установленных Доктриной продовольственной безопасности. Структура использования картофеля включает: пищевое потребление (в свежем виде) – 15–16 млн т; семена – 6–7 млн т; на корм – 5–6 млн т; переработка – до 1 млн т; импорт – 0,7–1,5 млн.т; экспорт – 50–70 тыс. т [1]. По данным Минздравсоцразвития России, рекомендуемая норма потребления картофеля составляет 95–100 кг на человека в год. Фактически по данным Росстата РФ в среднем население потребляет 110 кг на человека в год. Самообеспеченность картофелем в среднем по РФ составляла в 2013 году – 99%, в 2014 году – 101%.

Отличительной чертой картофелеводства России остается то, что оно пока ориентировано главным образом на внутренний рынок, и российский картофель очень слабо представлен на международном рынке. Кроме того, объем рынка картофеля в России практически целиком состоит из свежего и семенного картофеля, на который приходится 99% картофеля в натуральном выражении и 1% на картофелепродукты.

Экспорт картофеля не превышает 70 тыс. т в год или 0,2% его валового сбора. Основные потребители картофеля из России – страны ближнего зарубежья: Казахстан, Узбекистан, Таджикистан [2].

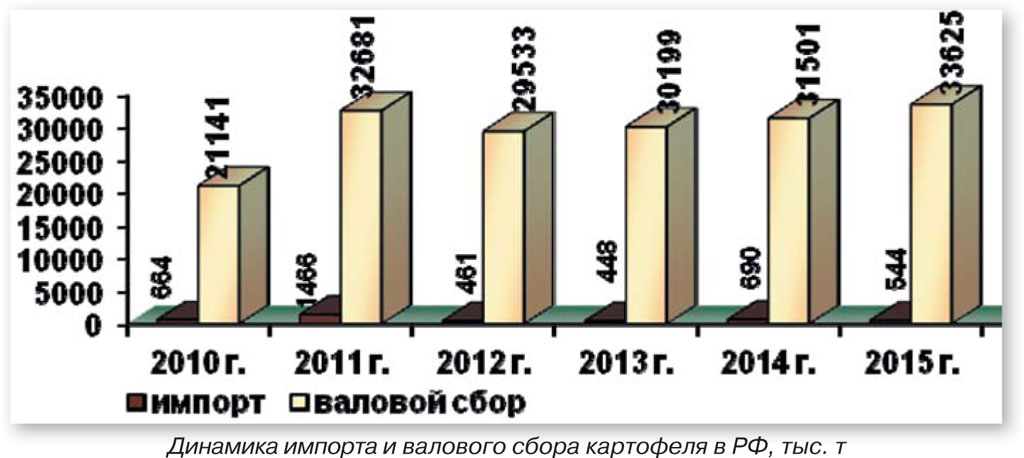

Среднегодовое количество импортируемого свежего, в том числе семенного, картофеля колеблется по годам и в среднем за 2010–2015 годы составило 712 тыс. т или 2,4% от валового производства картофеля в России (рис.).

В 2011 году объем импорта картофеля значительно превысил среднегодовые показатели в связи с большим недобором урожая в экстремальных условиях 2010 года и составил 1466 тыс. т.

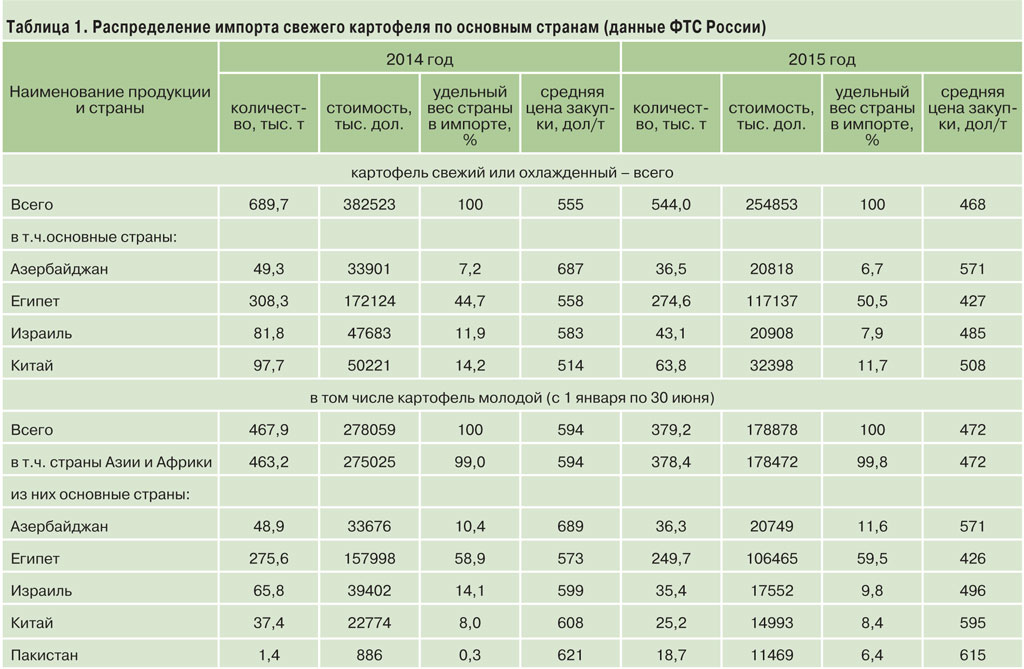

В 2014 году свежий картофель ввозили в Россию из 32 стран, в 2015 году поставщиками были 29 стран. Основные объемы импортных закупок картофеля приходятся на Египет (45–50%), Китай (12–14%), Израиль (8–12%), Азербайджан (7%) (табл. 1).

По данным Федеральной таможенной службы, объем импорта свежего картофеля в РФ был в 2013 году – 448 тыс.т, в 2014 году – 690 тыс.т, в 2015 году – 544 тыс.т, что составляет 1,5–2,2% от валового производства картофеля в России.

В Российскую Федерацию импортируется в основном молодой и семенной картофель, о чем свидетельствуют наибольшие объемы закупок в ранне-весенний период. С поступлением на рынок отечественного картофеля нового урожая ввоз картофеля из-за границы существенно снижается. Так, в первом и во втором кварталах 2014–2015 годов импорт в Российскую Федерацию из стран дальнего и ближнего зарубежья составил почти 90%, в то время как в третьем и четвертом – около 10% от всего завозимого картофеля.

В связи с введением запрета в 2014 году на импорт продовольствия, в том числе картофеля, из стран Евросоюза, были увеличены поставки свежего картофеля в Россию из других стран: из Китая – в 7 раз, из Египта и Израиля – в 4 раза; появились новые поставщики – Индия, Пакистан и Марокко с достаточно крупной долей в импорте картофеля.

Самый дешевый свежий картофель поступает из стран ближнего зарубежья – Казахстана (160 дол/т), Беларуси (250 дол/т), Молдовы (320 дол/т), а самый дорогой из Азербайджана (571 дол/т). Среди стран дальнего зарубежья относительно дешевый свежий картофель в 2015 году поступал из Египта – 427 дол/т.

Данный свежий картофель состоит из молодого (поставки с 1 января по 30 июня), семенного и прочего. В структуре импорта преобладает ввоз молодого картофеля: в 2013 году – 223 тыс.т, 2014 году – 468 тыс.т, 2015 году – 379 тыс.т или 50–70% от общего количества импортируемого свежего картофеля.

На страны Азии и Африки приходится 99% импорта всего молодого картофеля. Крупнейшими поставщиками молодого картофеля в 2014–2015 годах были также Египет (59%), Азербайджан (10–12%), Израиль (9–14%) и Китай (8%). Увеличился ввоз молодого картофеля из Пакистана с 1,4 тыс. т в 2014 году до 18,7 тыс. т в 2015 году (в 13 раз).

Основные потребители импортного молодого картофеля – крупные города – Москва, Санкт-Петербург и курорты Краснодарского края (65–75%). Из Китая ранний и поздний картофель ввозится в районы Сибири и Дальнего Востока (Новосибирская, Иркутская, Магаданская, Амурская области, Приморский, Хабаровский, Забайкальский края).

По самым низким ценам молодой картофель поступает из Египта (573 дол/т) в 2014 году и 426 дол/т в 2015 году при средней цене закупки такого картофеля 594 дол/т и 468 дол/т, соответственно.

Снижение объемов импорта молодого картофеля и закупочных цен на него в 2015 году по сравнению с 2014 годом позволило снизить стоимость импорта в целом по РФ с $278,1 млн до $178,8 млн (почти на $100 млн).

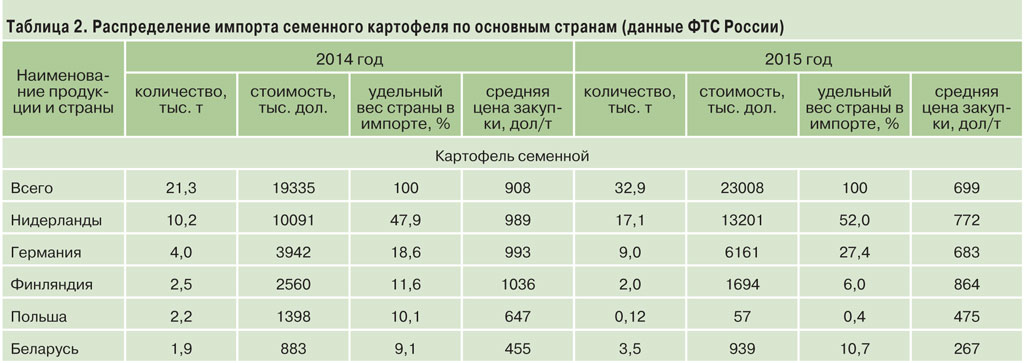

Семенной картофель в Россию импортируют в основном из европейских стран. Объемы его импорта несколько увеличились. Так, всего семенного картофеля в 2014 году было ввезено 21,3 тыс. т, в 2015 году – 32,9 тыс. т. Из этого количества Нидерланды поставили в 2014 году 10,2 тыс. т и в 2015 году 17,1 тыс. т, что составляет 48–52% от общего объема импорта семенных клубней. В Германии было закуплено 4 тыс. т в 2014 году и 9 тыс.т – в 2015 году. Третья лидирующая в объемах импорта семенного картофеля в 2014 году страна – Финляндия (2,5 тыс. т), в 2015 году – Беларусь (3,5 тыс. т) (табл. 2).

Средние контрактные цены на семенной картофель в 2015 году снизились и составили 699 дол/т по сравнению с 908 дол/т в 2014 году. Однако, в связи с ростом объема закупок семенного картофеля, в 2015 году было потрачено на $3,7 млн больше, чем в 2014 году.

В с. – х. организациях и крестьянских хозяйствах высаживают 1,0–1,1 млн т семенного картофеля. Импортный семенной картофель составляет всего лишь 2–3% данного количества и около 5% от используемого на посадку объема семян высших категорий и репродукций. Таким образом, объемы импорта семенного картофеля не ставят нашу страну в существенную зависимость от внешних поставок.

По предварительным данным Росстата, в 2015 году в Российской Федерации было собрано 33,6 млн т картофеля, что на 7% больше, чем в прошлом году [3]. Эти рекордные урожаи картофеля за последние годы позволяют существенно сократить импорт в ближайшей перспективе.

В условиях снижения валютного курса рубля, розничные цены на импортный картофель будут расти, что также может способствовать импортозамещению. Планируется, что в последующие 6 лет импорт картофеля сократится до уровня 240 тыс. т. Для этого нужна активная перестройка собственного производства, переработки, хранения и товарной доработки продовольственного картофеля, а в целях развития семеноводства картофеля в России необходима эффективная организационная структура и сеть высокотехнологичных региональных базовых предприятий по производству семенного картофеля.

Библиографический список

- Индустрия картофеля (справочник) / Е.А. Симаков, В.И. Старовойтов, Б.В. Анисимов, А.В. Коршунов, В.В. Тульчеев, Л.С. Федотова, В.Н. Зейрук, Н.П. Склярова, А.И. Усков, А.Э. Шабанов, С.М. Юрлова, А.А. Мелешин, Е.В. Овес, Г.И. Филиппова, В.С. Чугунов, Л.Б. Ускова, О.Н. Шатилова, Е.Я. Молчанова, Ю.П. Бойко, А.А. Манохина, О.А. Старовойтова, Ю.А. Масюк, И.В. Шмыгля, Н.Р. Андреев, Н.Д. Лукин, В.А. Макаров , С.Н. Еланский, Н.В. Воронов, С.Н. Петухов, П.С. Звягинцев. М.: ВНИИКХ, 2013. 272 с.

- Федеральная таможенная служба. [Электронный ресурс]. URL: http://www.customs.ru/index.php?option=com_content&view=article&id=13858&Itemid=2095 (дата обращения: 20.04.2016).

- Федеральная служба государственной статистики. [Электронный ресурс]. URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/importexchange/# (дата обращения: 20.04.2016).

- Картофель России: ресурсы и ситуация на рынке / Е.А. Симаков, Б.В. Анисимов, В.С. Чугунов, О.Н. Шатилова // Картофель и овощи. № 3. С. 23–26.

- Анисимов Б.В. Специальные зоны семеноводства картофеля // Картофель и овощи. 2015. № 4. С. 30–33.

Об авторах

Чугунов Виктор Сергеевич, канд. техн. наук, зав. отделом экономики ВНИИКХ

Шатилова Ольга Николаевна, канд. экон. наук, в. н. с. отдела экономики ВНИИКХ

Ускова Людмила Борисовна, канд. экон. наук, с. н. с. отдела экономики ВНИИКХ

Анисимов Борис Васильевич, канд. биол. наук, зав. отделом стандартов и сертификации ВНИИКХ

Всероссийский НИИ картофельного хозяйства имени А.Г. Лорха

E-mail: rosniikartofel@yandex.ru

Import of potatoes in Russia in 2014–2015

V.S. Chugunov, PhD, head of department of economics, ARRIPG

O.N. Shatilova, PhD, leading scientist, ARRIPG

L.B. Uskova, PhD, leading scientist, ARRIPG

B.V. Anisimov, PhD, head of department of standarts, ARRIPG

ALL-Russian Research Institute of Potato Growing (ARRIPG)

E-mail: rosniikartofel@yandex.ru

Summary. The balance of production and use of potatoes (including: for nutritional purposes, seeds, animal feed, processing, import and export) is presented. Analysis of imports of potatoes by countries-suppliers into Russia is given. The amount of supply by years, value and average contract price of a purchase are considered. To reduce the import it is necessary to actively restructure own production, processing, storage and commercial processing potatoes.

Keywords: potato, new potatoes, seed potatoes, import, price.