УДК 635–156

И.И. Вирченко, М.В. Шатилов

Проведен анализ хранения овощей в крупнотоварных хозяйствах. Рассмотрена доходность от хранения овощей за различные промежутки времени. Показан вариант возможности ее увеличения без изменения потребительской цены. Предложена математическая формула для определения себестоимости реализации овощей в различные сроки периода хранения без ущерба товаропроизводителям.

Ключевые слова: себестоимость, хранение, цена реализации овощей.

Необходимость круглогодичного потребления овощей, сезонность их производства и стремление получить максимальную прибыль обуславливает актуальность их длительного хранения.

В этих целях крупные сельхозтоваропроизводители Московской области закладывали на длительное хранение в среднем за 2011–2012 годы 68% выращенной овощной продукции, в т. ч.: капусты – 64% (при годовых колебаниях 62–65%), моркови – 69% (при изменении по годам 63–75%), свеклы – 78% (при изменении 77–79%), репчатого лука – 93% (при годовых изменениях 91–95%). Остальная часть собранных овощей была реализована в процессе уборки и закладки на хранение.

Более высокий удельный вес закладки овощей на хранение в сельхозорганизациях муниципальных образований: Дмитровском, Серпуховском и Озерском районах – капусты;

Волоколамском, Серпуховском и Ступинском районах – моркови; Дмитровском, Серпуховском и Ступинском районах – свеклы; Коломенском, Серпуховском и Ступинском районах – лука.

Крайне важно определить себестоимость хранения. В этих целях мы проанализировали затраты на хранение на примере крупного комплексного специализированного овощекартофельного хозяйства – ЗАО «Озеры».

В силу различия в организации сбыта и покупательского спроса на продукцию, закладка на хранение капусты в ЗАО «Озеры» выше на 17% и на 10% моркови, а лука – меньше на 4%.

По нашим наблюдениям, себестоимость хранения значительно отличается по годам и видам овощей. Так, за 2008–2011 годы себестоимость тонно-дня хранения колеблется: по капусте – от 2,84 до 10 р. и в среднем равна 6,74 р.; по моркови – от 3,9 до 8,82 р. и в среднем равна 6,11 р.; по свекле – от 6,88 р. до 14,7 р. и в среднем равна 9,40 р. по луку – от 10,09 до 11,82 р. и в среднем равна 10,9 р.

Вследствие непропорциональности нарастания затрат и неритмичности сбыта овощей очень важно было проследить динамику изменения стоимости хранения по месяцам.

Согласно учетным показателям ЗАО «Озеры», рост усредненной за 2008–2011 годы стоимости тонно-дня к окончанию срока хранения капусты (в сравнении с затратами первого месяца) составил 3 раза, моркови – 2,4 раза, свеклы – 2,3 раза и лука – 2 раза (табл. 1).

Для определения помесячных цен реализации нами предложена формула для вычисления стоимости тонно-дня хранения овощей:

где Цтд – цена тонно-дня хранения, Ахр – амортизация объекта, Гхр – стоимость ГСМ, Мр – стоимость используемых материалов при хранении, Ор – общехозяйственные расходы, Рзд – стоимость ремонта зданий, Со – затраты на сортировку овощей, Тхр – затраты на средства механизации, Зхр – заработная плата, Эхр – стоимость электроэнергии, Ухр – стоимость услуг сторонних организаций по обслуживанию хранения овощей, Пр – прочие расходы на хранение овощей; Тхр – товарная масса хранения; Дхр – срок хранения.

Из-за нестабильности цен на материально-технические ресурсы, различий условий хранения, структура затрат на хранение овощей непостоянна по годам и видам овощей.

Так, в структуре затрат на хранение всей овощной продукции за 2009 год в ЗАО «Озеры» основные затраты (87%) составляют ремонт хранилищ, обслуживание процесса сохраняемости, электроэнергия и сортировка.

При этом закономерности изменения затрат по видам овощей не просматривается. Однако разовое отнесение всех затрат на стоимость хранения овощей присутствует. Например, затраты по сортировке свеклы, по энергообеспечению хранения капусты и прочим затратам на морковь.

Доходность хранения рассмотрим на примере овощемолочного комплексного ЗАО «Дашковка», объединившегося с бывшей плодоовощной базой ЗАО «Красная Пресня» и располагающего магазинами.

Усредненные за 4 периода хранения (2008–2012 годы) удельные объемы фактической помесячной реализации капусты, моркови и свеклы колеблются от 1 до 16%, а лука – от 2 до 15%.

В нынешних нерегулируемых рыночных условиях цена реализации овощной продукции не зависит от себестоимости и определяется договорами между сельхозтоваропроизводителями и торговыми организациями, исходя из коммерческих предпосылок последних.

Если из помесячных договорных цен реализации вычесть полную помесячную себестоимость, получим удельный доход от реализации овощной продукции (табл. 2). По месяцам хранения она колеблется: по капусте – от 1,8 р/кг в апреле до 13 р/кг в июне; по моркови – от 0,5 р/кг в декабре до 11,8 р/кг в июне; по свекле– от 0,2 р/кг в апреле до 8,6 р/кг в июне; по луку: от 0,6 р/кг в декабре до 16,7 р/кг в июле.

Как видно из табл. 2, усредненная договорная цена не позволяет иметь доход от реализации овощей в декабре-феврале и апреле от лука и в декабре – от моркови.

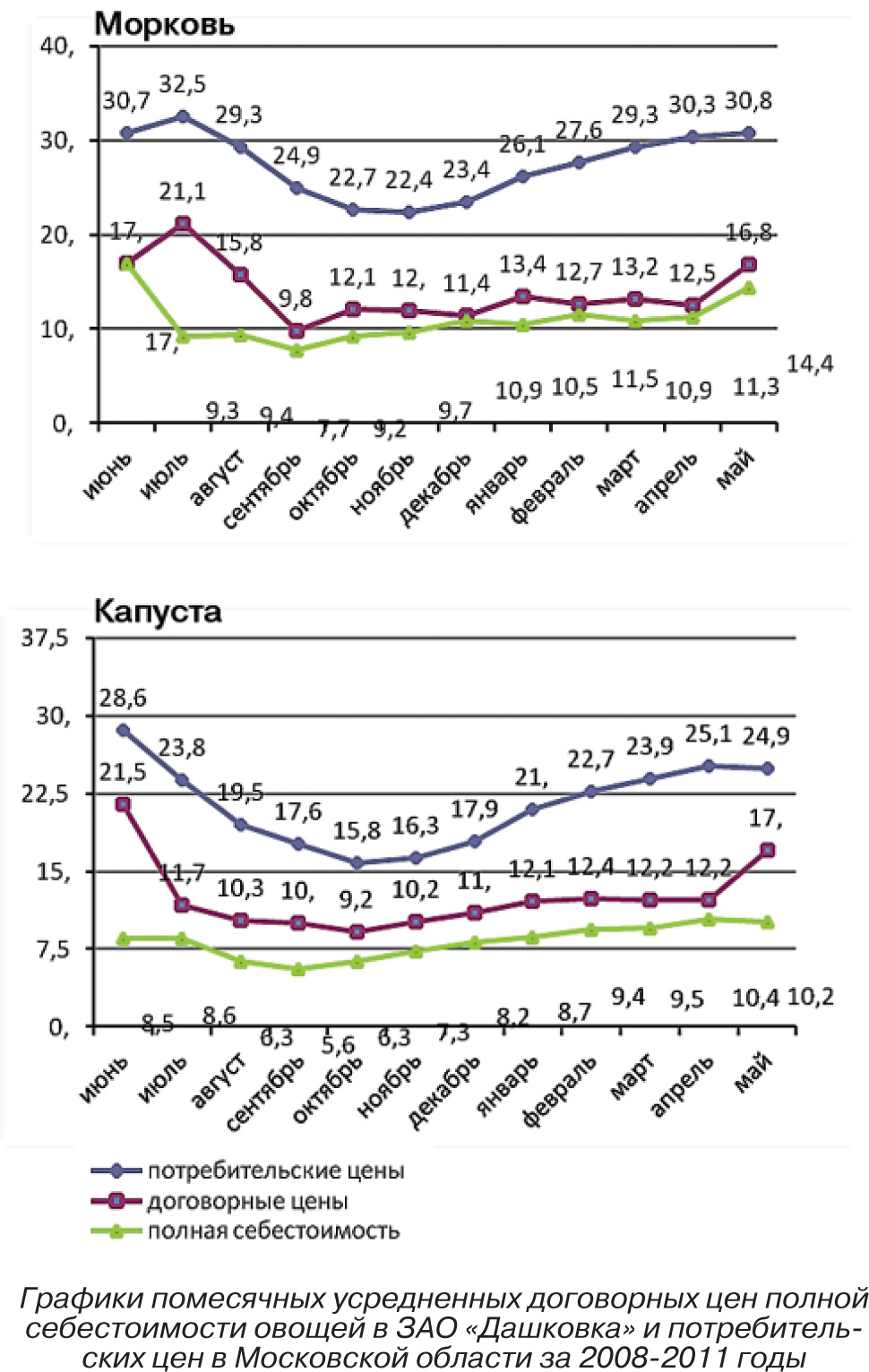

Однако, анализ усредненных по месяцам за 2008–2011 годы потребительских цен на овощи в Московской области показал, что удельный вес договорных цен (между торговыми организациями и ЗАО «Дашковка») колеблется: 40,4–75,2% – по капусте, 41,2–79,5% – по моркови, 34,2–58% – по свекле и 45,3–96,1% – по луку, что позволяет скорректировать договорные цены по выявленным узким местам удельного дохода без увеличения потребительских цен. Для наглядности приведен график этих показателей по капусте и моркови (рис.).

Выводы:

Использование помесячной удельной себестоимости овощной продукции в тонно-днях позволяет осуществить непрерывную реализацию овощей без ущерба сельхозтоваропроизводителям.

Учет многолетних усредненных помесячных фактических объемов реализации позволяет правильно подобрать структуру посевных площадей, сорта и гибриды овощных культур.

Длительное хранение свежих овощей для их реализации в межсезонный период не только вынужденная мера по обеспечению населения витаминной продукцией, но является также экономически оправданным, целесообразным мероприятием.

Выявленные в процессе исследования узкие места в договорных ценах их реализации возможно скорректировать для обеспечения доходности сельхозтоваропроизводителей без повышения потребительской (рыночной) цены с участием (при необходимости) государственных структур.

Библиографический список

- Учетные материалы МСХ Моск. обл. (2011-2012 годы).

- Материалы экономических и учетных служб специализированных хозяйств ЗАО «Озеры» и ЗАО «Дашковка» (2008-2012 годы).

- Росстат. Средние потребительские цены (тарифы) на товары и услуги (р.) по Московской области (капуста белокочанная, свекла столовая, морковь и лук репчатый) (http://www.gks.ru/dbscripts/cbsd/DBInet.cgi, дата обращения: 28.12.2012).

Об авторах

Вирченко Иван Иванович,

канд. с.-х. наук,

старший научный сотрудник лаборатории хранения

Шатилов Максим Витальевич,

аспирант

Всероссийский НИИ овощеводства (ВНИИО). E-mail: vniioh@yandex.ru

Storage of vegetables: experience of large commodity farm

I.I. Virchenko, PhD, senior scientist, laboratory of storage

M.V. Shatilov, postgraduate

All-Russian Research Institute of Vegetable Growing

E-mail: vniioh@yandex.ru

Summary. The analysis of vegetable storage at large commodity farms is performed. Profitability of vegetable storage for different time periods is examined. Possible of its increase without changes in a consumer price is shown. A mathematical formula to determinate a cost value of vegetable sale in a required time period without disbenefit for producers is proposed.

Keywords: cost, storage, sale price of vegetables.